Первый опыт составления «Европротоколов» — и бонус, и малус*!  19 марта исполнилось ровно полгода с момента внедрения в Украине возможности оформлять дорожно-транспортные происшествия с помощью специального уведомления о нем – так называемого «европротокола». В связи с этим, мы решили проанализировать, с чем пришлось столкнуться водителям на пути к «европейскому» уровню решения дорожных конфликтов, а также узнали, как обстоят дела с европротоколами у страховых компаний. 19 марта исполнилось ровно полгода с момента внедрения в Украине возможности оформлять дорожно-транспортные происшествия с помощью специального уведомления о нем – так называемого «европротокола». В связи с этим, мы решили проанализировать, с чем пришлось столкнуться водителям на пути к «европейскому» уровню решения дорожных конфликтов, а также узнали, как обстоят дела с европротоколами у страховых компаний.

Почему «Европротокол»?

Обратимся к истокам. Европротокол – название неофициальное, поскольку законодательство подобного термина не содержит. Закон «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» (далее – Закон об ОСАГО) устанавливает, что документом, позволяющим оформить ДТП без участия представителей Госавтоинспекции, является уведомление о дорожно-транспортном происшествии. На самом же деле, данное уведомление обличено в стандартную для всей Европы форму (именно поэтому протокол «евро»), бланк которой бесплатно должен выдаваться страховщиком при заключении договора ОСАГО.

Хотя, как показывает практика, не все страхователи получают бланки европротоколов. Подобную порочную практику страховщики объясняют физическим отсутствием таковых, однако есть и другая точка зрения. В частности, заместитель директора департамента урегулирования убытков страховой компании «НАСТА» Артем Резвин пояснил, что на местах практика европротоколов трудно приживается уже на уровне страховых агентов, не говоря о самих водителях: «Агенты просто привыкли к уже устоявшейся процедуре выплат по ОСАГО, ведь она фактически не менялась с момента принятия первого Закона об ОСАГО. Поэтому и советуют пока своим клиентам вызывать ГАИ, чтобы, в случае чего-то непредвиденного, клиент не сказал: мол, вы меня неправильно проконсультировали при продаже полиса и мне отказали в выплате. Это, в первую очередь, касается небольших городов. Как показала трехлетняя практика применения Европротокола в соседней России, только 7% автолюбителей, попавших в ДТП, заполняют европротокол, и при этом подавляющее большинство обращений по европротоколу приходится на крупные города».

Очевидно, определенные страхи связаны как с нюансами заполнения самих бланков, так и с нормой ст. 37 Закона об ОСАГО, согласно которой страховщик может отказать в выплате, в случае невыполнения лицом, претендующим на возмещение, требований Закона, если это повлекло за собой невозможность установления факта, причин или обстоятельств ДТП, а также размера убытков. Достаточно размытая формулировка нормы и порождает неуверенность в том, что без сотрудников ГАИ удастся оформить ДТП достаточно четко, чтобы впоследствии не возникло сомнений относительно причин или обстоятельств аварии. В противном случае можно остаться без страхового возмещения.

Нюансы заполнения

Дабы относительно страхового возмещения не возникало вопросов, всем, кто решит воспользоваться «европейской» системой оформления ДТП следует помнить несколько важных аспектов:

в ДТП должны участвовать только застрахованные авто;

в ДТП не должно быть травмированных (погибших) людей;

водители-участники ДТП достигли согласия относительно всех обстоятельств происшествия;

водители-участники ДТП не пребывают под влиянием алкоголя, наркотических или лекарственных средств, снижающих внимание и скорость реакции.

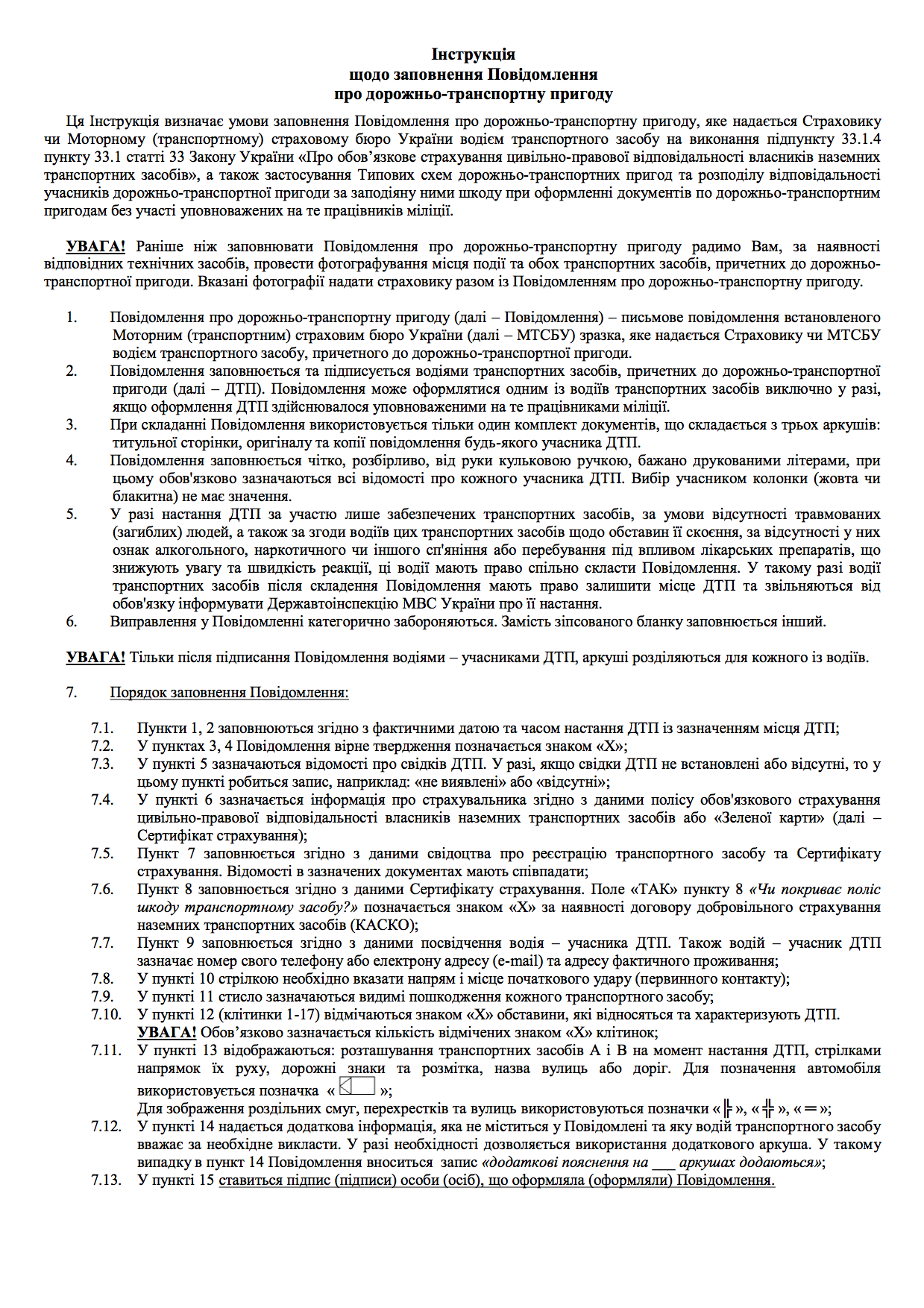

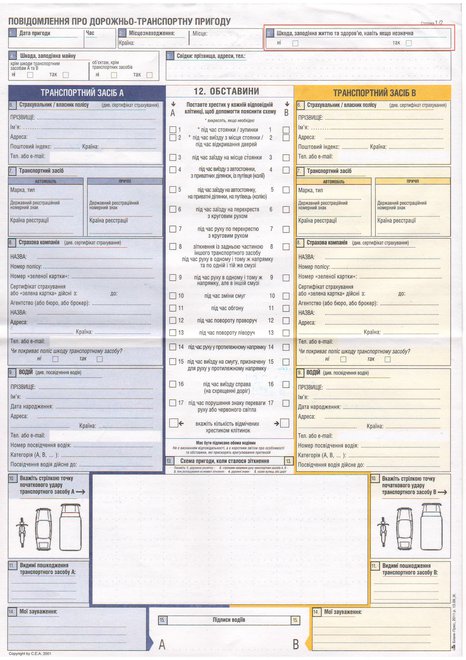

При этом необходимо абсолютно правильно и без помарок заполнить бланк уведомления о ДТП. Для этого стоит ознакомиться с Инструкцией по его заполнению (прикладывается к каждому протоколу):

Среди прочего, стоит обратить внимание на рекомендацию по предварительному фиксированию места ДТП и транспортных средств, участвовавших в нем, с помощью фото/видеосъемки, а также на то, что протокол с исправлениями считается испорченным и вместо него следует использовать другой бланк. Также следует иметь в виду, что разделять оригинал и копию уведомления следует исключительно после заполнения всех граф и его подписания.

Отдельной строкой обратим внимание на содержание самого бланка. Так, пункт 3 сформулирован очень интересно: «Шкода, заподіяна життю та здоров’ю, навіть якщо незначна» и варианты ответов: да или нет. Выбор утвердительного ответа автоматически лишает права на возмещение согласно такому уведомлению, ведь прямо противоречит положениям закона о ненанесении вреда здоровью. Однако разработчики бланка постарались сделать так, чтоб заполняющий его человек таки поставил «да», ведь хоть какая-то «незначна шкода» здоровью вследствие ДТП имеется (удар, царапина и т.д.). Иначе, как введением в заблуждение фразу «навіть якщо незначна» назвать нельзя, поэтому водителям стоит быть внимательными, заполняя протокол.

Стоит также обратить внимание на то, что свои пояснения к уведомлению каждый из водителей имеет право представить на дополнительном листике, о чем необходимо поставить отметку в пункте 14 Протокола. Однако и тут есть подвох: дополнительные пояснения не должны противоречить общим обстоятельства ДТП и/или дополнительным пояснениям другого водителя, ведь в противном случае не будет соблюдено еще одно законодательно установленное условие возмещения: согласие водителей относительно всех обстоятельств происшествия.

Положительные моменты

Несмотря на множество нюансов заполнения бланка уведомления, изложенных выше, позитив от европротоколов всё же есть. В первую очередь, это освобождение от административной ответственности за нарушение Правил дорожного движения лиц, воспользовавшихся упрощенным порядком оформления ДТП (без вызова ГАИ). Второй позитив – экономия времени на разбирательства, ведь не секрет, что блюстители порядка на дорогах могут не один час добираться до места происшествия. Кроме того, экономия времени по данным страховых компаний происходит и на стадии выплаты возмещения. Так, менеджер по связям с общественностью и коммуникациям СГ «PZU Украина» Александр Мельничук сообщил, что «Европротокол упрощает работу департамента урегулирования убытков. В первую очередь, заполнение этого документа позволяет сократить срок ведения дела. Страховой компании не нужно запрашивать и неделями ждать справку формы №2 из ГАИ или постановления судов. Последние выплаты с использованием европротокола наша компания провела в среднем в течение 30 дней (средний показатель срока урегулирования по ОСАГО в 2011 году – 49 дней). Всего в СК «PZU Украина» поступило 12 таких заявлений».

Недостатки

Теперь о менее приятном. Первая практика применения европротоколов показала и первые «подводные камни» подобного урегулирования дорожных конфликтов. Во-первых, это так называемый скрытый ущерб. В связи с тем, что максимальная сумма к возмещению по европротоколам на сегодняшний день составляет 10 000 грн (с 1 января 2013 года увеличится до 25 000 грн), не всегда удается «поместиться» в эту сумму, ведь видимый ущерб может быть и на меньшую сумму. А потом (на техстанции) выясняется, что кроме внешних повреждений, есть и внутренние, стоимость ремонта которых и переваливает через десять тысяч. Александр Мельничук (СГ «PZU Украина») по этому поводу сообщил, что «если сумма ущерба превысит 10 000 грн, но страхователь при этом воспользовался правом оформления европротокола, от страховщика он все равно получит не более 10 000 грн, что оговорено законом. Остальную сумму ему необходимо будет удерживать с виновного. Либо на добровольной основе, либо по решению суда».

Вторая проблема – неприведение к общему «знаменателю» обязательного и добровольного страхования. Так, водителям, имеющим КАСКО, в любом случае необходимо вызывать ГАИ – ведь страховые компании для выплаты возмещения по этому типу договоров требуют предъявления справки ГАИ о ДТП. В свою очередь, при оформлении европротокола справки ГАИ, естественно, не будет. В то же время представители страховых компаний особой проблемы не видят, отмечая, что в договорах КАСКО многих компаний предусматривается возможность получения некоторого возмещения (как правило 3 - 5 % от страховой суммы) без предъявления справки ГАИ. Учитывая то, что лимит ответственности страховиков при использовании европротокола составляет 10000 гривен, проблем у владельцев КАСКО не возникнет. Ведь 3-5 % от страховой суммы по КАСКО чаще всего находятся в пределах этой суммы.

Решившим составлять европротокол водителям можно порекомендовать составлять план-схему ДТП изначально на отдельном листике. Ведь места в бланке под схему отведено крайне мало, и рассчитать все детали, рисуя в «чистовик» и не имея технического образования, будет крайне тяжело. Лишь прорисовав всё отдельно и измерив все расстояния можно переносить информацию в бланк.

И совсем непонятно, почему лишили возможности составлять европротоколы лиц, которые «поучаствовали» в ДТП с количеством пострадавших ТС три и больше – ведь бланк протокола рассчитан максимум на двоих. А такая группа машин способна создать серьезные проблемы с трафиком, и было бы рационально разрешить и им разъехаться «с миром» и европротоколом, не дожидаясь автоинспекторов.

В итоге

В качестве заключения хотелось бы обратиться к мировой практике. Европа уже давно использует упрощенную систему оформления ДТП. Более того, как и во многом другом, они уже на две ступени впереди. С развитием системы страхования и методов поощрения («бонус-малус»), водители ратуют за свою страховую историю, порой соглашаясь возместить убытки из своего кармана, вообще не сообщая о мелких ДТП в свою страховую компанию, дабы не лишиться скидок в оплате страховки. А вот опыт северного соседа, России, пока не очень позитивен. Там существуют проблемы как с составлением европротоклов, так и с последующим возмещением. Но «волка бояться – в лес не ходить», поэтому надеемся, что у нас европротоколы приживутся и благоприятно повлияют как на ситуацию на дорогах, так и на развитие страховой сферы. Мы всё-таки ближе к Европе, чем Россия!

* — Бонус-малус — лат. хороший-плохой.

Андрей Бузинный, Autoua.net

|